Валентин Катасонов

НОВАЯ КАБАЛА: АКТИВЫ ТЕНЕВОГО БАНКИНГА РАСТУТ ВО ВСЕХ СТРАНАХ

Активы теневого банкинга растут во всех странах.

Банки занимаются ростовщичеством, т. е. предоставлением кредитов под процент. Разрушительный характер ростовщичества был понятен людям уже в древние времена. Ветхий и Новый Заветы, Коран содержат строгие запреты на ростовщическую деятельность.

Современное банковское ростовщичество даже более разрушительно, чем традиционное, существовавшее до появления института банков.Дело в том, что банки не являются просто «финансовыми посредниками», они создают новые деньги. Они эмитируют деньги в виде кредитов. Сегодня в мире все деньги кредитные. А это неизбежные дисбалансы в экономике. Условно говоря, денег банками выпущено на 1 миллиард единиц, а возникшие в результате выдачи кредитов на указанную суммы денежные обязательства составляют 1,5 млрд. единиц. Это означает, что должники при всем желании не смогут покрыть все свои обязательства. Сумма непогашенных обязательств равняется величине начисленных процентов. Отсюда и неизбежные дефолты, банкротства, кризисы. Те, кто руководит денежным хозяйством (денежные власти в лице центробанков и минфинов) эти и другие «тайны» ростовщического капитализма хорошо знают. Принимаются кое-какие попытки если не отменить ростовщичество, но хотя бы сгладить его негативные последствия. В частности, путём ограничения процентных ставок по кредитам банков, введением банковского надзора со стороны центробанков и других финансовых регуляторов, снижая ключевую ставку центробанков и т. п.

Реакцией современных ростовщиков на некоторые ограничения со стороны денежных властей является уход в тень.

Во-первых, действующие банки уводят в тень часть своих операций. Это так называемые забалансовые операции (активы и обязательства). Практикуется также использование банками офшоров и т. п. Во-вторых, ростовщичество уходит за пределы официального банковского сектора. Этой деятельностью начинают заниматься организации, которые находятся вне сферы действия банковского надзора (контроля). Такие организации вполне легальны. Это всевозможные трастовые организации, страховые компании, частные пенсионные фонды, инвестиционные фонды, брокерские конторы и т. п. Они располагают гигантскими капиталами и их размещают в разных секторах экономики, создавая дополнительные долги.Ещё недавно многие эксперты не обращали особого внимания на эту теневую кредитную деятельность различных финансовых организаций, считая её незначительной, даже маргинальной. Однако после финансового кризиса 2008-2009 гг. масштабы такой деятельности стали стремительно расти. А сама она получила название «теневой банкинг» (ТБ). Институты ТБ в отличие от большинства обычных банков формируют свои пассивы не за счёт привлечения вкладов физических лиц, а за счёт средств официальных депозитно-кредитных организаций («белых» банков). То есть ТБ тесно связан с «белыми» банками и в значительной мере ими создаётся. Первые теневые банки в виде трастов возникли в США ещё в начале ХХ века.

Сфера ТБ является слабо регулируемой. Там ростовщичество чувствует себя гораздо более вольготно. И именно сектор ТБ является опасным источником дестабилизации всей финансовой и экономической системы страны. С некоторых пор тема ТБ стала включаться в повестки дня заседаний Всемирного экономического форума в Давосе, саммитов МВФ и Всемирного банка, встреч финансовой двадцатки и т. п.

Так, в октябре проходило заседание министров финансов и глав центральных банков финансовой двадцатки на полях ежегодных совещаний МВФ и группы Всемирного банка. Финансовая двадцатка выразила обеспокоенность возросшей долей небанковского сектора в структуре как государственного, так и корпоративного долга разных стран. Заместитель министра финансов РФ Сергей Сторчак, участвовавший в этом заседании, сказал: «Еще одна тема, которую плотно обсуждали и которая беспокоит министров, что среди кредиторов и корпораций, и правительств, это касается всех — и emerging markets, и развитых стран — резко возросла доля кредиторов, которая относится к небанковскому сектору». Он обратил внимание на всё более тесное сращивание «белого» и теневого банкинга: «Одновременно возросла сцепка банков с этим shadow banking в виде разных взаимных проникновений, зависимостей и так далее».

Первым шагом к началу практических действий по решению проблем, порождаемых бурным развитием ТБ, является оценка масштабов и структуры этого вида деятельности в мире и по отдельным странам. За решение этой задачи взялсяСовет финансовой стабильности — СФС (Financial Stability Board, FSB). Это международная организация, созданная странами G20 на Лондонском саммите в апреле 2009 года. СФС базируется в Базеле, по тому же адресу, что и Банк международных расчётов (БМР). Основной целью организации является выявление слабых мест в области мировой финансовой стабильности, разработка и применение регулирующей и надзорной политики в этой сфере. Одним из направлений деятельности СФС стало составление и регулярное обновление списков системообразующих банков и страховых компаний, к которым предъявляются повышенные требования по устойчивости и надёжности, а также применяются усиленные меры надзора за их деятельностью (в настоящее время список включает 30 организаций).

Первый доклад СФС «Global Shadow Banking Monitoring Report» («Доклад по глобальному мониторингу теневого банкинга») был подготовлен в 2012 году. Затем подобные доклады выходили каждый год. Приведу некоторые наиболее значимые цифры такого документа, опубликованного весной 2018 года и фиксирующего картину на конец 2016 года. Исследование отражает положение в 29 юрисдикциях мира, на которые приходится более 80% мирового ВВП.

Суммарная величина активов всего финансового сектора исследуемых юрисдикций оценена в 336 трлн. долл. При этом на небанковские финансовые организации приходится 160 трлн. долл. Из последней суммы 61 трлн. долл. приходится на финансовые институты, которые находятся под достаточно жёстким контролем со стороны финансовых регуляторов. Это два основных вида: страховые компании (29 трлн.) и пенсионные фонды (31 трлн.). На другие финансовые организации приходится 99 трлн. долл. Это финансовые посредники, которые в широком смысле относятся к теневому банкингу. По методологии СФС кроме ТБ в широком понимании имеется ещё ТБ в узком определении. Активы такого теневого банкинга составили 45,2 трлн. долл., или 13% всех глобальных финансовых активов.

Если сравнивать показатели конца 2016 года с данными на конец 2011 года, то мы увидим чётко обозначенные тенденции: рост доли небанковских институтов (НБИ) в глобальных финансовых активах. Эта доля уже достигла 47,6%. Банки уже на втором месте, их доля составила лишь 40% (остальное приходится на финансовые активы денежных властей – центробанков и минфинов). Через год-два при существующих тенденциях доля НБИ может превысить 50%. Небанковское кредитование росло во всех 29 юрисдикциях с 2011 года в среднем на 8,3% в год. Активы ТБ в узком определении за 2016 год увеличились на 7,6%. Доля небанковского кредитования (в узком определении) в ВВП изученных стран в 2011–2016 годах увеличилась с 62% до 73%.

Какие институты СФС включает в ТБ в узком определении? К институтам теневого банкинга относятся: инвестиционные фонды денежного рынка (money market funds); хедж-фонды; иные инвестиционные фонды; трастовые фонды, инвестирующие в недвижимость (real estate investment trusts); инвестиционные фонды, вкладывающие средства в недвижимость (real estate funds); трастовые компании; брокерские дилеры, структурные финансовые компании, центральные контрагенты (central counterparties), зависимые финансовые компании (captive financial institutions) и т. д. Российским граждана наиболее знаком, вероятно, такой институт теневого банкинга, как паевые инвестиционные фонды (ПИФ). По данным СФС, 72% активов ТБ приходится на институты «коллективного инвестирования», которые обладают особенно дестабилизирующим потенциалом, так как сильно подвержены «набегам» клиентов.

Представленная в докладе СФС картина ТБ в узком определении показывает, что безусловными лидерами являются две страны – США и Китай. Также бросается в глаза, что ТБ расцвел пышным цветом в очень маленьких юрисдикциях. Вот доля лидеров ТБ в узком определении (в % от суммарной величины активов ТБ по 29 юрисдикциям): США – 31; Китай – 16; Каймановы остова – 10; Люксембург – 7; Япония – 6.

В абсолютном выражении цифры астрономические: США – 14,1 трлн. долл. (76% ВВП); Китай – 7,0 трлн. долл. (62,5% ВВП). Судя по всему, для многих мелких юрисдикций секретом их «процветания» является гипертрофированное развитие ТБ. Так, у Люксембурга активы ТБ в узком определении составляют 3,2 трлн. долл., что в 54,6 раза превышает величину годового ВВП. А у Каймановых островов активы ТБ составили примерно 4,5 трлн. долл. при годовом ВВП менее 4 млрд. долл. Первый показатель больше второго на три с лишним порядка!

Если во многих странах мира удельные веса банковского и небанковского секторов в общем объёме финансовых активов пока ещё сопоставимы, то есть уже целый ряд государств, где небанковские финансовые организации занимают намного более прочные позиции, чем банки. На такие организации, согласно данным доклада СФС, на Каймановых островах приходится 92% всех финансовых активов, в Ирландии — 76%, Нидерландах — 58%.

Отличительной особенностью институтов теневого банкинга, зарегистрированных на Западе и в офшорных юрисдикциях, является то, что свой бизнес они ведут преимущественно в развивающихся странах и странах с переходной экономикой. Их не интересуют долгосрочные инвестиционные проекты, они предпочитают работать с самыми разными ценными бумагами, которые эмитируются указанными странами. А это почти исключительно бумаги спекулятивного характера. Профессор политической экономии Калифорнийского университета Джек Расмус (Jack Rasmus) отмечает, что западные институты теневого банкинга особенно активно работают на финансовых рынках КНР, Аргентины, Греции, Венесуэлы и Украины, дестабилизируя и без того разбалансированную экономику этих стран.

Что касается теневого банкинга Китая, то, по мнению многих экспертов, его масштабы в докладе СФС сильно недооценены. Уже после выхода в свет доклада были обнародованы некоторые новые данные и оценки по Китаю, которые показывают, что ТБ Китая вполне сопоставим с ТБ США. Есть даже оценки, показывающие, что величина суммарного долга Китая, публикуемая официальными властями, меньше долга, образованного теневым банкингом и почти не учитываемого властями.

В исследовании СФС имеется информация и о ТБ России. Вот узкая оценка активов теневой банковской системы за пятилетний период (млрд. долл., на конец года): 2011 г. – 17,0; 2012 г. – 19,5; 2013 г. – 33,4; 2014 г. – 69,9; 2015 г. – 62,2; 2016 г. – 76,3. Как видим, за период 2011-2016 гг. активы теневого банкинга в России увеличились в 4,5 раза.

В относительном выражении это не очень много. Так, по отношению к ВВП – около 6%. Активы банковской системы РФ на конец 2016 года, по данным ЦБ РФ, были равны 80.063 млрд. руб. По курсу рубля на тот момент времени это было эквивалентно 1320 млрд. долл. Таким образом, активы теневой банковской системы были в 17 раз меньше активов официального банковского сектора.

Однако, как и в случае с Китаем, масштабы ТБ в России, судя по всему, недооценены. К тому же теневой банкинг в России несравненно более жёсткий, чем в большинстве других стран, включённых в исследование. В частности, важной составной частью теневого банкинга России являются микрофинансовые организации (МФО), предоставляющие кредиты как физическим лицам, так и бизнесу (преимущественно малому). Процентные ставки могут составлять 1 или 2 процента в день. А в год набегает до 1000 процентов и более. К тому же многие МФО работают вообще нелегально, без разрешительных документов. Каждый год выявляется по 1-2 тысячи таких организаций. Очевидно, что это уже «чёрный» банкинг, который в докладе СФС не нашел своего отражения. Деятельность такого банкинга не находит отражения и в статистике Центробанка России.

Почему российский бизнес и экономика погрязли в непролазной тени?

-

Я регулярно встречаю приличных и умных людей, работающих в финансах, экономике, юристике, которые вообще не понимают, как реально устроена финансовая сфера РФ. Не понимают, что бизнес в огромной мере у нас живёт на наличных деньгах, то есть всерую.

Немного трезвой реальности для них:

- За МКАДом почти все зарплаты до сих пор в конвертах. Вбелую платят только очень крупный бизнес и западные компашки. Необходимый налог с наличного оборота сейчас обходится где-то в 15%, а налоги с безналичного доходят на круг до 50%.

- 90% регистрируемых сегодня компаний – однодневки для снятия налички. В одной Москве за месяц регистрируется около 40.000 юридических лиц. В 2010 году эта цифра была 9.000 в месяц. Почему такой рост? Потому что обналичивать деньги стало тяжелее: банки быстро блокируют счета с такими операциями. Но вода всегда найдет дорогу: увеличивается количество компаний. Раньше 30 млн. легко снимали с одного юридического лица, сейчас нужно таких 5-10. Потом комплект документов идет в помойку. Служит такая техничка максимум неделю.

- Юрист-регистратор – самая распространенная теневая финансовая профессия. Крупные консалтинговые компании типа «ЦПБ Москва» продают сотни фирм в месяц. Штат юристов-регистраторов у них из десятков человек. Таких фирм в одной только Москве – десятки.

Есть и приватные регистраторы, обслуживающие конкретные обнальные конторы. Они тоже шлепают десятки и сотни юрлиц в месяц – но под одного-двух клиентов, поэтому не вылезают на рынок.

Всего же юристов-регистраторов и смежных с ними профессий в РФ точно больше сотни тысяч.- Номинальных директоров под будущие ОООшки завозят автобусами. Приезжает автобус в деревню, сажают туда сразу 10-20 местных жителей и везут к нотариусу на оформление. Потом в банки, счета открывать.

- Банков стало меньше. Но нала меньше не стало. Весь нал и вся чернуха переместились в банковские топ-10: Сбер, ВТБ, Альфа и т.п.

- Спекулянты активно уходят в товарные схемы. На рынках никто уже ширпотреб напрямую у заводов-поставщиков не покупает. На строительных рынках за весь опт платят с обнальных контор. Дальше товар продают за наличные, которые через посредников уходят производителю. Так получается все равно выгоднее, чем по закону.

- 90% ИП в нашей стране тоже работают под обнал. В Дагестане, Чечне и Ингушетии практически только кэш. Безнал и налоги там – экзотика…

Налоговая служба в РФ – это основной продавец незаконно закрытого НДС. То, с чем налоговики в теории должны бороться, они на практике сами и продают. Это как межрегионгаз в Дагестане, за счет которого работали все местные нелегальные кирпичные заводы, которые газ получали бесплатно, за откаты налом.

На большинстве строительных, овощных, вещевых рынках России нет касс. И не будет. Это не коммерсы плохие, это реальность нашей жизни, когда налоговая, полиция и другие контрольные службы берут со всех свой «черный налог» – иначе откуда бы у их сотрудников с кладом в 30 тыс. были личные БМВ и Мерседесы?

Причем уйти от полного «белого» налогообложения малый и средний бизнес еще как-то может. А от «черного» – никак. Даже бабушка пучок редиски или петрушки у трамвайной остановки без пусть трехрублевого, во важного принципиально отката не продаст. И дабы не попасть под «двойное налогообложение», люди предпочитают налог «по-черному», часто избавляющий от изрядной доли «белого налога».

Чтобы понять, как реально функционирует финансовая система в РФ, достаточно набить в Яндексе «купить готовую фирму в Москве». Или зайти на профильные юридические форумы типа «регфорума» или «регфака», торгующие всевозможными лицензиями. И вы увидите, что предложение по покупке всевозможных «черных» бизнес-схем – огромное. А значит, и спрос на них не меньший.

Так называемые «менты по экономике», «черные экономисты, налоговики, таможенники, судьи-арбитражники» – это огромный пласт современной российской финансовой элиты. Знаменитый полкан Захарченко, державший на своей квартире полицейский общак в миллиарды рублей – типичный представитель этой братии. А личное авто за 5-6 млн. руб., оформленное на маму – норма для обычного опера из отдела по борьбе с экономическими преступлениями.

Какую пагубу родит все это – всем понятно. Казна лишается половины, если не больше поступлений в нее от малого и среднего бизнеса. Этот бизнес не может развиваться в сторону высоких или даже хоть сколько-то нормальных долгосрочных технологий: он связан по рукам и по ногам криминалом, при котором только бы день продержаться да ночь простоять. Зарплата рядовых рабочих там – мизерная, ибо все сверхдоходы уходят посторонним паразитом.

Непонятно, по крайней мере нашему правительству, как с этим всем бороться – помимо подъема пенсионного возраста, дабы этим залатать казенную дыру.

Но во всем мире давно найдены приемы против этого дурного лома. Во-первых, это адекватная система налогообложения, которая в конкретных условиях позволяет бизнесу не только выживать, но и развиваться. Во-вторых – жесточайшее наказание для всех, кто прямо или косвенно уводит налоги из казны.

Причем обе эти части неразрывны: одна без другой не работает.

У нас же – прямо наоборот: дурь налогового законодательства идет об руку с предательским лихоимством контролеров. Ну, а поскольку народ все это из года в год покорно кушает – какой смысл чиновникам менять что-то в этом безобразии, которое не обедняет, а лишь обогащает их?

Новая опасность для Севморпути: РФ нужно готовиться к двойной конкуренции

В России обратили внимание на новые риски, которые грозят развитию СМП и реализации отечественных проектов в Арктике.

В настоящее время перспективу использования Северного морского пути (СМП) и развития арктических проектов РФ смог оценить не только отечественный бизнес, но и иностранные компании. К настоящему моменту представители целого ряда государств начинают постепенно выстраиваться в очередь для того, чтобы принять участие в арктических СПГ-проектах РФ и готовы инвестировать в развитие инфраструктуры СМП.

Однако в последнее время в руководстве страны начали обращать внимание на то, что, несмотря на это, Севморпути грозит новая опасность для дальнейшего его развития. Так, замминистра природных ресурсов и экологии России Денис Храмов в рамках пресс-конференции ТАСС заявил, что РФ в деле увеличения популярности использования СМП нужно готовиться к двойной конкуренции с США и Австралией.

В руководстве РФ пояснили, что на данный момент основной слабостью Севморпути является низкая «коммерческая скорость движения грузов», которые по нему перевозятся между Европой и Азией. «Если мы не будем предпринимать совместные усилия по тому, чтобы повысить коммерческую скорость движения грузов по Севморпути в азиатском направлении, то, например, ресурсные запасы Арктики могут быть замещены нашими конкурентами из Австралии, из США», - предупредил Храмов.

Замминистра РФ указал, что российская Арктика имеет огромные природные богатства и новые открытия, сделанные в последнее время, подтверждают высокий экономический потенциал этого региона страны. Однако при этом он отметил, что наиболее перспективными сейчас выглядят арктические запасы газа, что объясняет высокую конкуренцию российского СПГ с американскими компаниями, которые также активно работают над освоением развивающегося рынка Азии и проявляют устремления к доминированию на газовом рынке ЕС.

В итоге становится очевидна необходимость форсирования работ по обеспечению российской инфраструктуры СМП и наращиванию отечественного ледокольного флота. В перспективе это позволит ускорить грузопоток по данному морскому маршруту и нивелирует подобные риски. В противном случае РФ может банально не успеть в борьбе с США и Австралией за азиатских покупателей углеводородов.

Что будет с теми самозанятыми, которые не попадут под новый закон?

Новый закон о самозанятых, льготная ставка и мобильное приложение — всё для того, чтобы мы улыбались, как говорится. А что тем временем будет происходить с теми самозанятыми, кто уже зарегистрировался, а также в тех регионах, где новый закон о самозанятых работать не будет?

В России появится новый закон о самозанятых, который заработает с 2019 года. Это будет совершенно новый документ, который заработает в экспериментальном порядке, и только в четырех регионах — Москве, Московской области, Калужской области и Татарстане. При этом на всю остальную Россию будут распространяться нынешние нормы Налогового кодекса, и это будет касаться как вновь зарегистрированных самозанятых, так и тех, кто уже попал в Реестр ФНС. И здесь есть подводные камни, о которых мало кто знает.

Самозанятым надо подавать декларацию о доходах

Да, в новой версии законопроекта для самозанятых вводят специальный налоговый режим, на котором никакие декларации не нужны. Но, повторюсь, это будет касаться только четырех регионов страны. Далее в статье речь пойдет о жителях тех регионов, где новый законопроект действовать не будет, и в особенности тех, кто уже зарегистрировался.

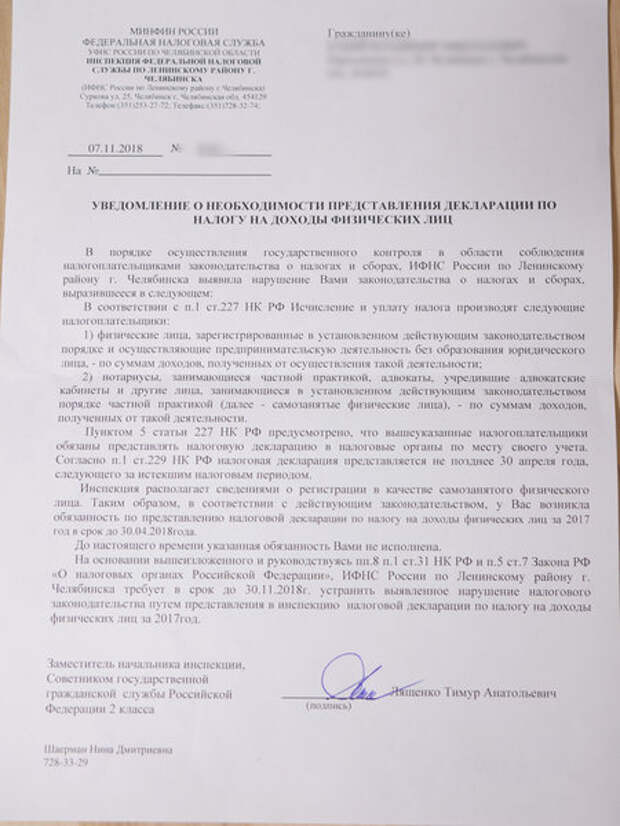

Любопытная история появилась на днях на портале Pikabu. Самозанятому репетитору пришло уведомление из налоговой. Приведу текст автора здесь.

Предыстория.

На дворе 2017-й (или 2016-й, не помню) год, власти решили вывести из тени самозанятых. Из утюгов начинают доноситься плюшки тем, кто встанет на учет в налоговую в качестве самозанятых: тут тебе и налоговые каникулы до конца 2018-го года, и не нужно париться с отчетностью (раз в год заплатил патент — и работай, ни одна собака не тронет!), и кредиты можно будет брать, как закон до конца допилят. Ок.

В прошлом (2017-м) году я сходил в налоговую и встал на учет как самозанятый (репетитор).

Причем с сотрудниками налоговой вышел забавный разговор, примерно такой:

— Здравствуйте, хочу встать на учет как самозанятый.

— Как кто?оО

Тем мне менее, бумажки у меня приняли, и я стал официально самозанятым лицом, с возможностью не платить налоги до конца 2018-го года. Да, когда все ржали, что так мало народу решило «выйти из сумрака», я был в числе этого самого народа:)

Ок.

На дворе конец 2018-го. Власти вчера приняли закон о самозанятых. При этом так же твердят, что не надо париться, установили приложеньку на телефон — через неё отчитываетесь о доходах и платите налог — изи. Никаких бумажек, не надо нанимать бухгалтера и ставить кассу, не нужно бегать в налоговую, всё для нас — для репетиторов!

Вчера закон приняли, сегодня мне приходит письмо:

Из письма следует, что самозанятому нужно быстро подать налоговую декларацию о доходах за 2017 год до 30 ноября. В противном случае ему грозит штраф в тысячу рублей. Казалось бы, зачем? Он уже подал заявление о постановке на учет как самозанятый, и ему же не нужно декларировать доходы для налогообложения? Да и тем более зачем, если все говорят, что по новому закону самозанятым не нужно будет заполнять никаких деклараций — спрашивает автор. Но тут, оказалось, всё очень хитро.

Чтобы понять о чём речь, вернёмся на два года назад. Как мы помним, в 2016 году приняли федеральный закон № 401-ФЗ от 30 ноября 2016 года, который вносил изменения в Налоговый кодекс РФ. Тогда впервые нянечкам, репетиторам и уборщикам разрешили встать на учет как самозанятым, чтобы вести деятельность легально и не платить при этом НДФЛ.

Юридически это было оформлено очень просто: репетиторам, няням и сиделкам, которые получают доход, разрешили временно не платить с этого дохода НДФЛ 13%. Всё. Патенты, как и сам термин «самозанятые», остались лишь разговорами.

В соответствии с п. 70 ст. 217 НК РФ, с 1 января 2017 года освобождены от обложения НДФЛ до 2019 года доходы физлиц, не являющихся индивидуальными предпринимателями, которые оказывают следующие услуги другим гражданам:

— по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также за иными лицами, нуждающимися в постоянном постороннем уходе по заключению медицинской организации;

— по репетиторству;

— по уборке жилых помещений, ведению домашнего хозяйства.

Важно отметить, что данная льгота распространяется только на тех самозанятых граждан, которые уведомили налоговые органы о своей деятельности и не привлекали наемных работников для оказания услуг. Помимо этого субъектам Федерации разрешалось дополнять список «профессий» другими видами деятельности.

Наш гражданин в 2017 году встал на учет как самозанятый, и по логике, его доходы не должны были облагаться НДФЛ. С налогами всё ясно, но что насчёт обязанности подавать декларации?

Оказывается, нужно.

В нынешней редакции кодекса в статье 80 НК РФ перечислены случаи, когда декларацию предоставлять не нужно.

Не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

По статье 18 НК РФ, специальные налоговые режимы — это только те режимы, на которые могут перейти ИП и компании. Это УСН, ЕНВД и другие. Да, там есть даже патент, но это тоже налоговый режим, который относится только к компаниям и ИП, а к простым физическим лицам без такого статуса это не относилось. Почти во всех остальных случаях декларация при наличии источника доходов подаётся в налоговую. Обычно за нас отчитывается работодатель, поэтому мы сами этого не замечаем. Деятельность самозанятых не попадает ни под какие исключения по подоходному налогу, поэтому и им тоже нужно отчитываться.

Таким образом, даже если человек подал уведомление в Налоговую о том, что он самозанятый, сдавать декларацию ему нужно, но, фактически, пустую, поскольку плательщики НДФЛ вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со статьей 217 НК РФ (письма Минфина России от 10.04.2017 N БС-4-11/6723@, от 08.04.2016 N 03-04-05/20122).

Как минимум, платить подоходный налог…

В 2016 году, когда закон о самозанятых только принимался, это было экспериментом по обелению черного сектора. Законодатели прямо сказали — посмотрим, сколько человек зарегистрируется, и что они потом будут делать. Два года давалось на то, чтобы они сделали выбор — выйти из тени и зарегистрировать ИП, либо прекратить свою «самозанятость» и начать работать по найму.

Что же теперь? Весной был разработан законопроект № 434180-7, по которому налоговые каникулы для самозанятых решили продлить и на 2019 год. СМИ радостно раструбили о том, что закон принят. Однако принят он был только в первом чтении. Его рассмотрение во втором чтении уже переносили дважды, и он до сих пор не подписан.

Если документ так и не примут, и он не вступит в силу, это значит, что все те няни и репетиторы, которые зарегистрировали «самозанятость» будут обязаны платить налог по ставке 13%, в том случае если их работа носит эпизодический характер, и регистрировать ИП, если регулярный. Но хуже то, что, даже если физическое лицо подаст заявление о прекращении самозанятости, то у налоговой всё равно останутся все данные, чтобы выявлять тех, кто продолжит работу «вчёрную».

…Как максимум регистрировать ИП?

Ещё одна ловушка в том, что, после того, как налоговые каникулы закончатся, всех бывших самозанятых могут заставить «перевестись» в индивидуальных предпринимателей.

С точки зрения ФНС , те виды деятельности, которые регистрируют самозанятые сегодня, являются в чистом виде предпринимательской деятельностью. Это систематическая деятельность, которая приносит доход и выполняется на свой страх и риск.

Репетиторство, являясь самостоятельной трудовой педагогической деятельностью, осуществляемой на свой страх и риск, сопровождающейся получением доходов, согласно абз. 3 п. 1 ст. 2 Гражданского кодекса РФ и п. 1 ст. 48 Закона «Об образовании» является предпринимательской деятельностью и в силу этого подлежит государственной регистрации.

В случае, если услуга по репетиторству носит разовый характер, то необходимо отчитаться о полученных доходах по окончании года в срок до 30 апреля, года следующего за отчетным налоговым периодом по форме 3-НДФЛ. Срок уплаты налога, исчисленного по декларации, — до 15 июля года, следующего за отчетным.

Оказание услуг по уходу за престарелыми, больными людьми также является самостоятельной трудовой деятельностью, подлежащей государственной регистрации в соответствии с законодательством Российской Федерации в качестве индивидуального предпринимателя — сказано в сообщении налоговой.

А это значит, что налоговики могут не просто оштрафовать самозанятых в случае непостановки на учёт как предпринимателя, но и насчитать им по полной все штрафы с НДС, поставив автоматически на общую систему налогообложения, как налоговики сделали с жителем Волгограда, который платил подоходный налог, сдавая коммерческую недвижимость.

Сколько самозанятых встало на учёт?

По данным ФНС, в реестре самозанятых на ноябрь 2018 года числится 2882 самозанятых гражданина. Из них 378 иностранцев и 2504 россиянина. Подавляющее большинство из них — репетиторы — всего 1792 человек, а ещё 537 уборщиков и 458 нянь и сиделок. Из них 2336 человека работают за пределами Москвы, Московской области, Татарстана и Калуги, где будет проводится новый эксперимент.

Поэтому, друзья, оценивайте внимательно все риски, прежде чем регистрироваться как самозанятый.

Свежие комментарии